こんにちは!マッキーです^ ^

今回の記事は、

ブログを副業としてやってるけど、経費って認められるの?

経費計上のやり方は?

旅費や食費は経費にすることはできるの?

という疑問を解決していきたいと思います!

ちなみに、ブログやSNSを使ったアフィリエイト事業が、サラリーマン節税の為の副業としてはダントツでおすすめです!

※その理由も解説します!

ブログ運営者の経費は、記事執筆の為の道具や商品レビューする為の品物やサービスや通信費など、事業に必要な経費であれば、経費として計上することができます。

但し、経費と認められないケースや認められないモノもあるので注意が必要です。

この記事では、経費で悩んでいるブログ運営者やこれからサラリーマン副業を始めようとしている方向けに、経費で認められるコツや経費の基本的な考え方を解説しています。

この記事を読み終わる頃には、ブログ運営の経費で悩むことはなくなるはずです。

経費計上で知っておくべき基本的な考え方

確定申告する際に、注意しないといけないのが、経費についてです。経費計上できる費用があれば可能な限り計上した方が、国に納める税金が安くなるからです。

なぜ、経費を計上することによって納める税金が安くなるのか?

税金は、どの所得の金額に対して税率をかけるか?によって、納める税額が変わってくるからです。具体的には、課税所得に税率をかけて納税額が確定します。その課税所得を簡単にいうと、収入から必要経費を引いたモノです

更に詳しくいうと、課税所得は、必要経費とは別に、控除(社会保険料、生命保険など)を差し引いた金額になります。

【課税所得】=【収入ー必要経費ー各種控除】

で求めることができます。

経費計上すれば、その分納税額を減らすことができますが、無駄遣いをしてまで経費計上をしてしまうと、使うお金の絶対値が増えてしまうので納税額は減ってもお金が残らないという本末転倒な結果になってしまいます。

その為、必要なものを経費計上する必要がありますし、経費として認められないモノ経費として認められないケースもありますので、この記事では経費計上できるものや経費計上のコツについて詳しく紹介していこうと思います。

経費計上(確定申告書)の具体的な書き方

確定申告は、白色申告と青色申告があります。サラリーマン節税の為の副業の場合、手続きや必要な書類が簡単な申告方法が白色申告で、ほとんどの方がこちらを選択することが多いので、今回は白色申告での説明をします。

白色申告で作成する書類が収支内訳書になります。

収支内訳書は、

・農業所得用

・不動産所得用

経費の欄には、空白の欄もあるので、空欄に該当する経費名称と合計金額を記入します。経費内訳書は、国税庁のホームページからダウンロードすることが可能です。

また、経費がわかればいいので、PDF版を印刷して手書きでも、エクセル版をダウンロードして入力したものを印刷しても構いませんし、会計ソフトを利用している場合、その中から収支内訳書を打ち出したものでも大丈夫です。

ブログ運営者の経費で認められるモノ

ブログ運営者が得る利益は、所得の区分の中で、『雑所得』と区分されることが多いですが、ブログやアフィリエイトなどの『広告収入』=『雑所得』となる訳ではありませんので注意が必要です。

この雑所得は、収入からブログ運営にかかった経費を引いた金額が、年間20万円以上になると確定申告が必要になります。

ブログ運営者の経費として認められているものは、どのようなものなのか?

一般的には、

・通信費

・パソコン代

・交通費

・交際費

などが挙げられます。他には記事を書くために購入した品物やサービスなども経費計上可能です。

電気代や通信費というのは、ブログを書く為だけに使っているとは考えにくく、一般的には事業で使った分だけを比率で経費計上する家事按分で処理を行います。

雑所得は、単発的に得た所得という性質上、家事按分する際の経費比率が認められにくい傾向にあります。

ブログやアフィリエイトの収入は『雑所得』?『事業所得』?

ブログ運営者の所得区分は、『雑所得』以外に何があるのでしょうか?それは『事業所得』になります。

それぞれの違いを解説します。

まずは、雑所得の場合を説明します。

ブログ運営に直接かかる費用のみを、ブログ運営の収入からのみ必要経費として控除できる

次は、事業所得の場合です。

ブログ運営に直接的または、間接的にかかる費用を、ブログ運営の収入から必要経費として控除した上で、損金(赤字)が出た場合、その他の総合課税の所得の益金(収入)からも必要経費として控除できる

めちゃめちゃわかりやすく簡単にいうと、ブログ運営(その他の副業も含めて)の収入を上回る経費を計上できた場合、サラリーマンとしての給料から節税ができる!ということです^ ^/

次の項でその理由を詳しく解説します。

最強のサラリーマン節税法【損益通算】

サラリーマンが節税する方法で、『損益通算』を活用するという方法があります。

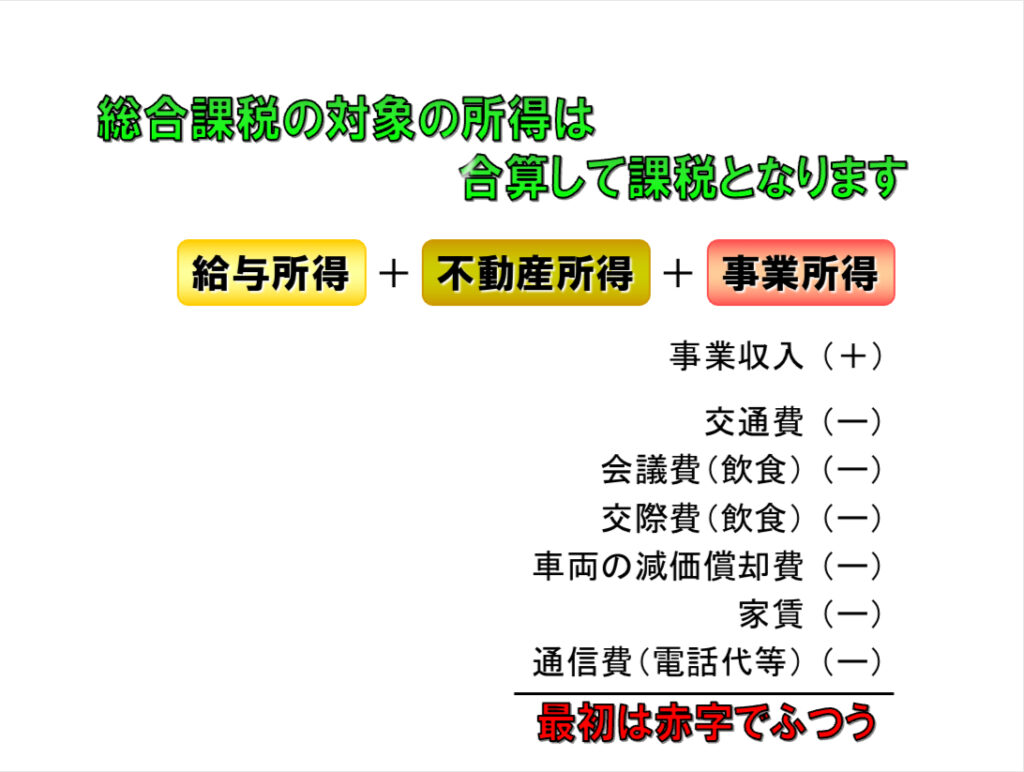

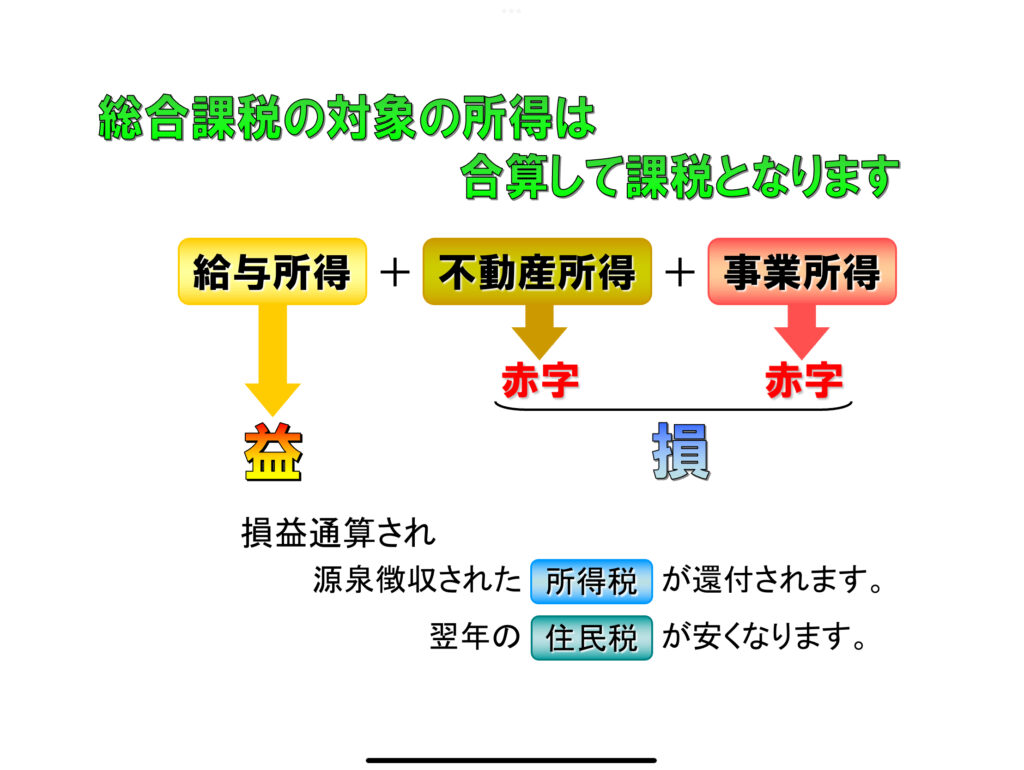

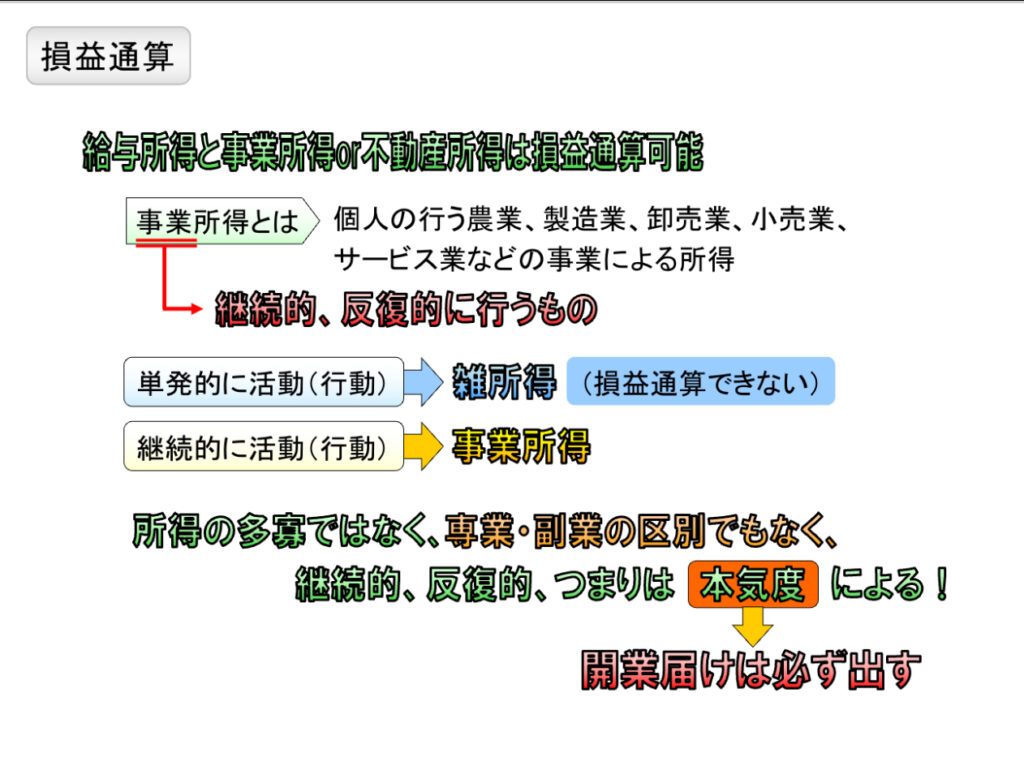

税法のルールで、総合課税の対象の所得は、合算して課税となります。というルールがあり、給与所得/不動産所得/事業所得は、『損益通算可能』となり、このルールを活用した節税方法になります。

個人の行う農業、製造業、卸売業、小売業、サービス業などの事業による所得

のことを指し、事業所得(事業収入)を得る為には、通常様々な営業経費がかかります。

・交通費

・会議費(飲食)

・交際費(飲食)

・車両の減価償却費

・家賃

・通信費

など、様々な必要経費が認められ、事業収入ー必要経費=事業所得となります。事業収入<必要経費が多ければ、赤字(損金)ということになります。(※事業を立ち上げた当初は赤字で普通と考えられています。)

一般的に、サラリーマンやOLが勤めている会社から得る、俸給、給料、賃金、歳費、賞与並びにこれらの性質を有する給与に係る所得

当たり前のことですが、給与所得は、普通マイナス(赤字=損金)にはなり得ません。そうですよね?1ヶ月会社に働きに行って、給料日に給料明細を見たら、-8万円!?なんてことはあり得ませんよね^ ^;笑

事業所得と給与所得の定義は理解できたと思います。では、合算して課税とは、何をどう合算するのかというと、事業収入ー必要経費=マイナス(損金)が出た場合、給与所得のプラス(益金)とを、合算(各所得区分間の【損】と【益】を区分を跨いで計算し直して)課税額を決めるということになります。

給与所得は、税金徴収の性質上、源泉徴収(給料天引き)という形で既に税金を仮払いで収めていますが、確定申告で計算をし直し、正しい税額を申告するということです。当然、源泉徴収された税金(所得税)が払い過ぎであれば、国税還付金という形で払い過ぎた税金が返ってきます。(※住民税は、前年所得で計算された分が当年給与から徴収される性質上翌年の住民税が安くなる形になります)これを【損益通算】と言います。

では、実際に数字を入れて損益通算のシミュレーションしてみましょう(^ ^)/

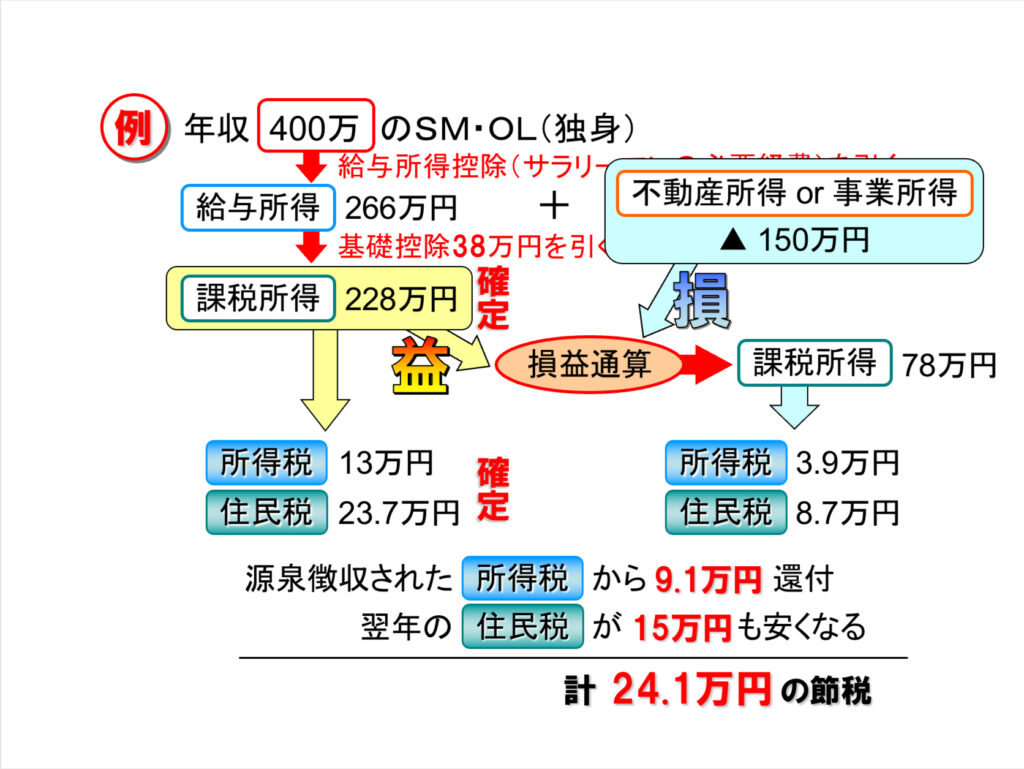

例)年収400万円のサラリーマン・OL

年収400万円のサラリーマンは、給与所得控除(サラリーマンとしての必要経費)後の給与所得が226万円になり、更に基礎控除(全ての人が一律で控除)が差し引かれ課税所得が228万円と確定します。

給与所得とは別に事業所得があり、その事業で−150万円の赤字を出したとします。

この場合、給与所得から計算した課税所得228万円のプラス(益)から、事業所得の赤字150万円のマイナス(損)を損益通算(計算し直し)することで、実際の課税所得は、78万円でした。となるわけです。

確定申告の際、この申告をすることで、既に会社から源泉徴収された所得税から91,000円の還付を受けれるということになります。また、翌年の住民税が150,000円も安くなるということになり、所得税・住民税合わせて、年間241,000円の節税ができることになります。

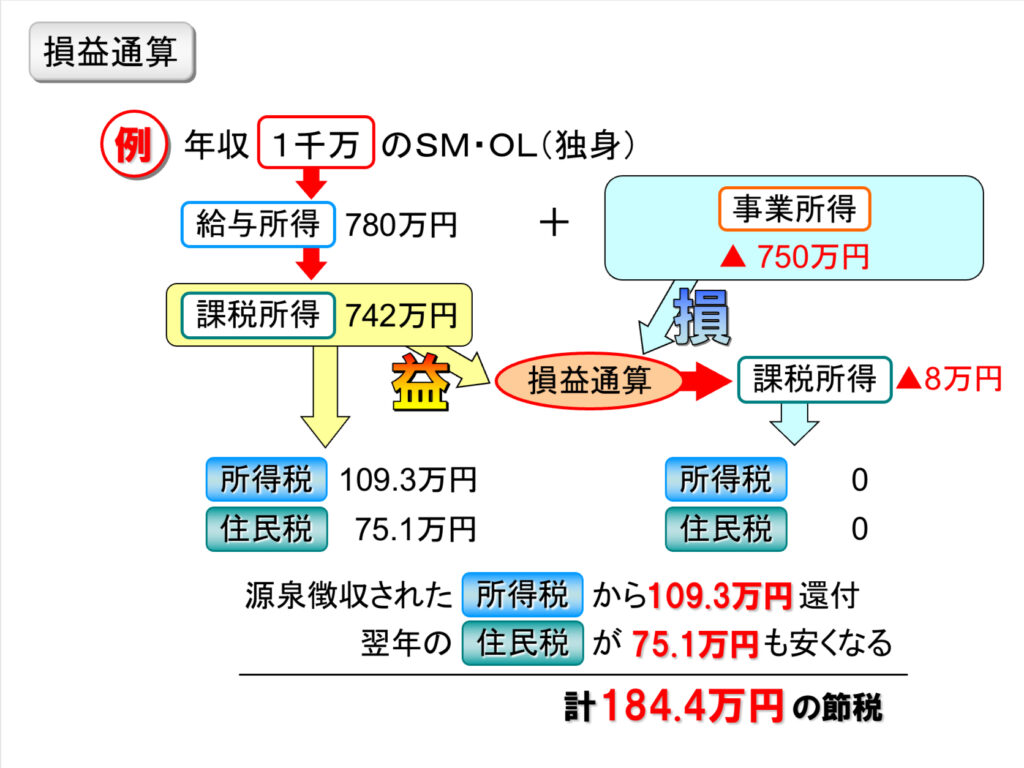

例)年収1,000万円のサラリーマン・OL

年収1,000万円のサラリーマンは、給与所得控除(サラリーマンとしての必要経費)後の給与所得が780万円になり、更に基礎控除(全ての人が一律で控除)が差し引かれ課税所得が742万円と確定します。

給与所得とは別に事業所得があり、その事業で−750万円(※給与所得の課税所得を上回る)の赤字を出したとします。

この場合、給与所得から計算した課税所得228万円のプラス(益)から、事業所得の赤字150万円のマイナス(損)を損益通算(計算し直し)することで、実際の課税所得は、78万円でした。となるわけです。

確定申告の際、この申告をすることで、既に会社から源泉徴収された所得税から1,093,000円の還付を受けれるということになります。また、翌年の住民税が751,000円も安くなるということになり、所得税・住民税合わせて、年間1,841,000円の節税ができることになります。

※このシミュレーションは、あくまでも損益通算の原理を理解していただく為に過度な損金(赤字)を計上してますが、仮に現実に事業所得での赤字が出たのであれば、損金計上して損益通算することにより、給与所得者(サラリーマン)として源泉徴収(給料から天引き)された税金の全額を還付を受ける形で節税することが可能となります。

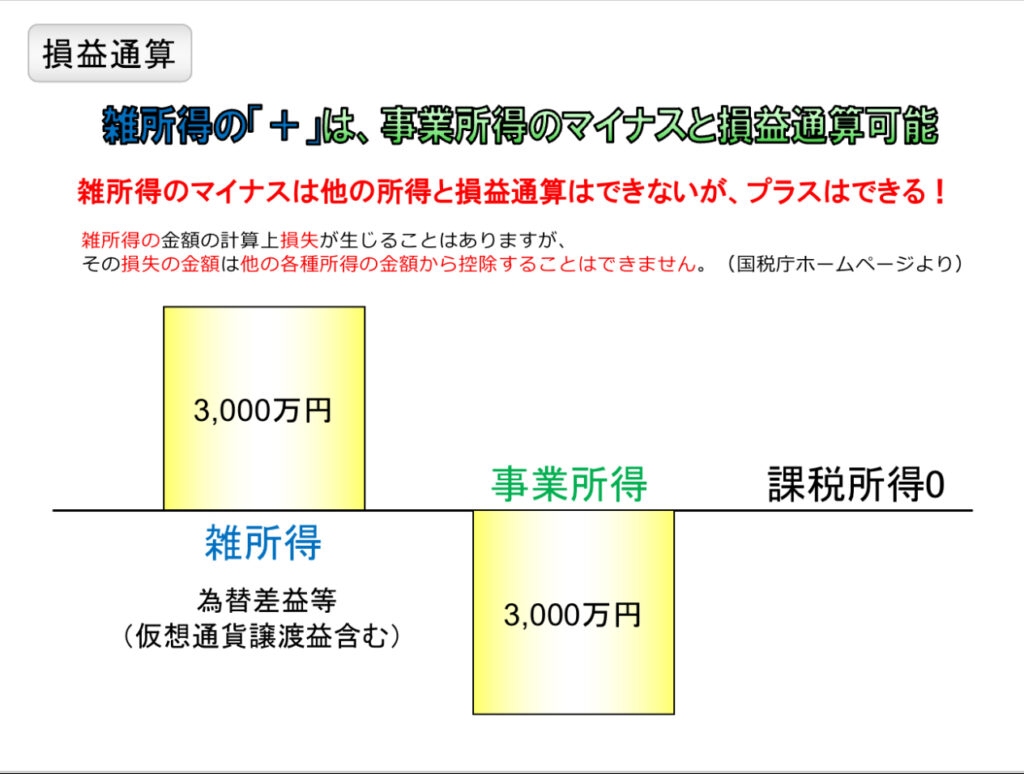

『雑所得』に区分されると、上記の損益通算が使えない為、サラリーマンが損益通算を使って節税するには、絶対に『事業所得』に区分される必要がある。

グレーゾーン!?ブログ運営者の経費計上どこまでOK?

ブログ運営者が経費計上するものについては、難しいケースが数多く存在します。それは、基本的にブログを書く為に必要なものについて経費計上ができるからです。

ブログを書く為に必要なものとはどんなものがあるでしょうか?

・パソコン

・タブレット

・スマートフォン

上記は、一般的論として、パソコンやタブレットやスマートフォンでブログをアップしている場合にはブログ運営者の経費として認められています。

例えば、旅先でブログをアップする場合は、スマホやタブレットが一般的と考えられているからです。これは、ブログの書き方にも色々な方法があり、最近では、パソコンやノートパソコンだけがブログを書く為のツール(道具)ではないと考えられています。

逆に、パソコンを経費計上しているのに、実際には全く使っていない。というケースもあると思います。この場合は、限りなくグレーとなります。

食レポブロガーの食費は経費!?

食レポの記事をブログに書いた場合はどうでしょうか?食費の経費計上がグレーとなる場合があります。

ブログに載せるために料理を撮影して、食事をしたのに記事を書かなかった。この場合経費に計上することはできません。

また、記事は書いたけどページにアップしなかった場合も同じように経費計上することはできません。経費は、あくまでも事業収入を得る為に必要な出費を計上するのが基本原則だからです。

例えば、プライベートで家族で出かけた先で、美味しい食事に出会ったとします。そのままレポートをした場合、経費計上は限りなくグレーとなりますが、本人が「食レポをすることを目的として出掛けた」と言い切れれば経費として認められてしまったりするのです。

旅行ブロガーの旅費は全額経費!?

旅行などの旅先での出来事や訪れた場所についての記事を書く旅行ブログの場合はどうでしょうか?旅行ですから、目的とへの交通費や宿泊施設の宿泊代などの旅費を経費計上できるのか?ということになります。

この場合、ブログ記事の作成が目的の旅行であれば、交通費や宿泊代などを経費計上することに問題はありません。

逆に、家族旅行などの私用で出掛け、その旅先で起きたことをブログに書くという場合は、グレーということになります。

ぶっちゃけ、この場合の判断って難しいですよね?^ ^;苦笑

ブログ記事作成の旅行が家族旅行も兼ねていた。ということが往々にしてあるからです。目的が本人しか知り得ない気持ちの部分になっる為、本人がこの旅の目的はブログ記事作成!と言い切れれば限りなくグレーですが経費計上自体は問題ないと言えます。

仕事で使うパソコンやスマホは経費!?

ブログ記事作成で使っているパソコンについは、もちろん経費計上が可能です。ここで問題となるのが、100%仕事で使っているのか?ということです。これがハッキリしているのであれば、100%経費計上して問題ありません。

もしも、私用でも使っている場合は、、電気代や通信費と同様に家事按分で経費計上する必要があります。按分の場合、比率が曖昧になってしまうものは、50%で按分計上が無難と言えます。

10万円以上のパソコンなら減価償却となる

経費には、減価償却費という考え方があります。簡単にいうと長期間使用する設備の場合、1年(購入した年)で全額を経費計上できないという考え方になります。

例えば、パソコンは減価償却資産に該当しますので、パソコンを30万円で購入した場合、この全額をその年の経費に計上することはできません。

1年目・・・10万円を経費計上(減価償却費として)

2年目・・・10万円を経費計上(減価償却費として)

3年目・・・10万円を経費計上(減価償却費として)

というように、その価値を3年かけて償却(価値をすり減らした分を経費計上)する形となる

但し、減価償却資産は、10万円以上のものが該当し、パソコンであっても10万円未満のものは、消耗品扱いになり、その取得金額の全額を購入した年に経費計上できます。

※上記の例は、白色申告者に該当し、青色申告の場合は、30万円をそのままその年に経費計上可能です。

ブログ運営者の場合は税務署の指摘に備える必要あり

一般的に経費に限度額はありません。その為、「ブログ作成の為の取材旅行である。」と言い切れば、旅行費用全額を経費計上することも可能です。

しかし、経費計上には、世間一般的な常識が求められるのも事実です。例えば、300万円の事業収入に対して、必要経費が500万円もあれば、「ん!?何に使ったの?それホントに売上を上げるために必要だったの??」と疑問に思われて当然と考えるべきです^ ^;

計上した経費に対して、税務署から指摘された時に客観的に証明できる事実を用意しておく必要があります。

・開業届を出す(事業の始まりを明確にする)

・領収書や請求書の明細を残しておく(いつ/どこで/なに/にを明確にする)

・クレジットカードを事業用と私用と明確に使い分ける(普段から私用の買い物はそもそも別のカードで支払い管理しているという既成事実を作る)

・事前に予算書を作る(その経費を使う目的を明確にする)

・毎年確定申告を行う(事業の結果を報告する義務を果たしていることを明確にする)

上記は一例ですが、いつどこで何の為にいくら使ったのか?を明確に説明できるようにしておきましょう。

ブログ運営者/サラリーマン節税【必見!】『雑所得』に分類されない為のコツと副業が会社にバレない方法

ここまでで、ブログ運営者が経費計上をするコツやサラリーマンが副業で損益通算を使って節税する方法をお伝えしてきましたが、2つの不安があると思います。

1つ目は、ブログ運営の収益やサラリーマン節税の為の副業が【事業所得】ではなく、【雑所得】に分類されてしまったらどうしよう。。汗

2つ目は、うちの会社、就業規則(副業規定)で、【副業禁止】になってるから会社にバレたらヤバいよ。。汗

安心してください!確実に事業所得として、税務署を納得させる事ができますし、絶対に会社にバレない方法があります。笑

では、順番に解説していきます!

税務署に『雑所得』ではなく、『事業所得』と認めさせる方法

まずは、税務署が所得区分の判定をする際に何を基準に判定をしているのか?これを理解する必要があります。

雑所得と事業所得の定義

パチンコで買った、宝くじが当たった、などの偶然的にたまに売上(利益)が上がった様なものは雑所得

【事業所得】・・・継続的な活動

売上(利益)を上げる為に、計画的に長く続けて、営業努力を繰り返し行うものは事業所得

※事業としての気持ちはないけど、趣味でブログ書いてたら、たまたま広告(アフィリエイト)収入が入った。様な場合は、パチンコや宝くじの当たりと同じ扱いにされる為、雑所得に分類されるということになります。

事業所得と認めてもら為の条件は、売上や利益の寡多(多い少ない)は一切関係なく、専業・副業の区別でもないのです。

継続的かつ反復的とは、どういうことか?これ実は【本気度】なんです。

では、具体的にどうしたら事業所得(継続的かつ反復的=本気)に分類してもらえるのでしょうか?

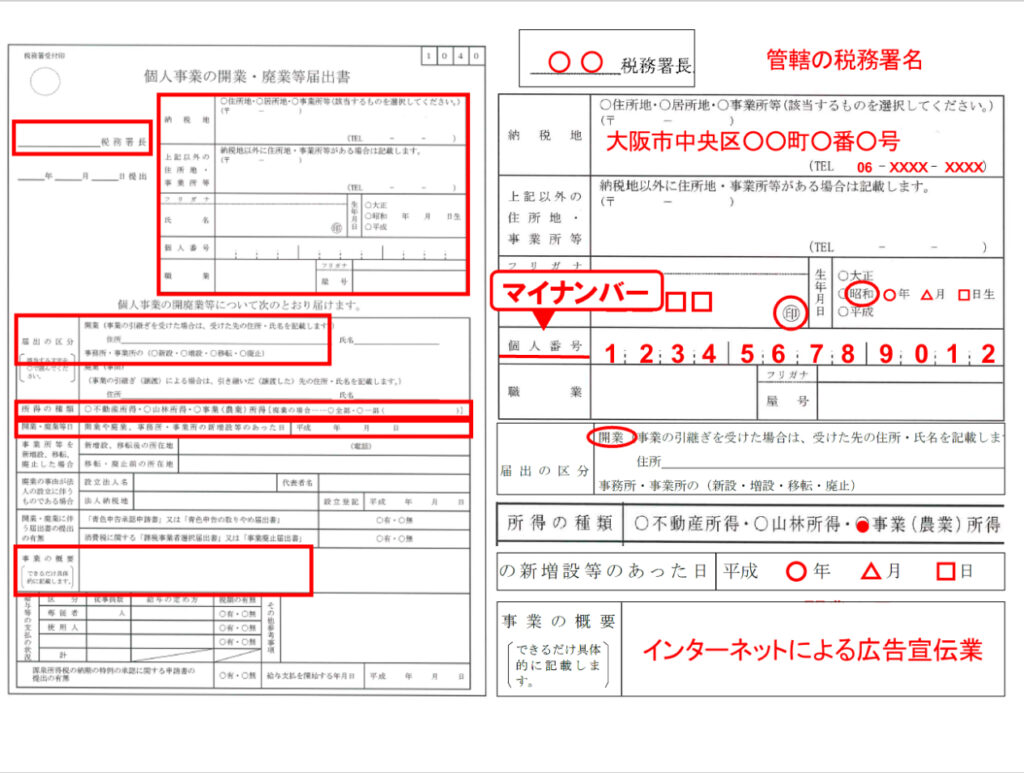

必ず、開業届を出す!これは、その所得を得る為に事前に届けを出すことによって、この事業で継続的に収益を得るつもりです!という、意思表示になります。また、開業届には所得の種類を選択する欄があり、事業所得を選択する事で、事業所得を得る事を目的としてる事を明確化できます。 また、事業所得で開業届けを出すことによって、赤字でも毎年確定申告をし続ける。という意思表示にもなり、反復性も示す事ができます。

※年間所得が20万以下の雑所得は、確定申告の義務がない。というルールがありますが、そのルールを逆手に取り、年間所得が20万以下だろうが、赤字だろうが事業所得だから確定申告します!という理屈になるわけです。

開業届の記入例

補足説明)雑所得のマイナスは、他の所得と損益通算できないが、雑所得のプラスは事業所得のマイナス(赤字)と損益通算できる。

サラリーマンが副業を会社にバレずにやる方法

この問題については、まずは、なぜ会社に副業がバレるのか?を考えてみましょう。

副業が会社にバレる最大の理由

副業解禁の動きが広がっているとはいえ、今でも副業を禁止する規程や制限を設けている会社も存在多くあります。勤め先が副業にOKを出さないため、副業を「会社にバレない」ように始めたいという人は、下記を参考にしてみてください。

実は、会社員が副業をしている事実が会社に知られる最大の理由は、「税金」からです。税金が原因で副業がバレるパターンとして、主に下記の3つが挙げられます。どれも重要な注意点ですので、しっかり確認していきましょう!

・住民税

会社員は、原則として住民税を『特別徴収』で納めることになっています。特別徴収とは、会社が従業員の住民税額を取りまとめ、給与から天引き(控除)して納めることです。

住民税を徴収する地方自治体は、会社に従業員ごとの給与支払報告書を提出してもらうことで受け取った収入を知り、住民税額を決定して、会社に伝えています。つまり、本業の会社では、従業員一人ひとりの住民税額が把握されています。

そのため、勤務先の会社は自社からの給与以外に他の会社から収入を得ている従業員がいると、収入の合算による住民税額の変動に気付き、「副収入があるようだ」と察知するのです。

・年末調整

年末調整とは、あらかじめ給与から源泉徴収した所得税の合計額と、実際に納めるべき所得税額を照合し、過不足を精算することを指します。

年末調整は1か所の事業所で行います。複数の勤務先から給与を受け取っている場合は、本業の勤め先で年末調整を受けたあと、所得税の確定申告をすることが必要なので年末調整でバレる可能性は、低いでしょう。副業の雑所得の場合も、年末まで所得が確定しないこともあるので、年末調整で会社に提出する書類に副業の所得を記載することは難しいですし、副業がバレたくなければ記載はしないかと思います。よって、年末調整で会社にバレることは、書類上からはないでしょう。

・赤字申告

赤字申告とは、事業が赤字だった事実の申告を指します。赤字で所得税の確定申告をすると、翌年以降3年間は繰越控除(赤字の金額を3年間繰り越し、その間の黒字を赤字分と相殺ができる制度)が認められます。これは、事業所得で申告を行い、青色申告を選択しているフリーランスなどの個人事業主が得られるメリットの1つです。副収入が事業所得で赤字になった場合、副業の赤字が給与所得と相殺することができます。(=損益通算)その場合、所得税が下がることで結果的に住民税額が下がります。会社が把握している住民税よりも実際に納めるべき住民税額が低いことから、副業の存在が発覚する場合があるのです。

※白色申告に繰越控除はない為、同年の給与所得とのみ相殺(=損益通算)することが可能です。

副業が会社にバレないようにする対策

副業が会社にバレないようにするためには、下記の対策を実践するのがおすすめです。最も懸念される税金関連の対策に加え、副業がバレる不安をできる限り小さくするためのコツをご紹介します。

確定申告で副業分の住民税の徴収方法について普通徴収を選ぶ

副業の確定申告を行う際は、申告書に住民税の徴収方法を選ぶ欄がありますが、そこで【普通徴収】を選びましょう。こうすることで、副業分の住民税は普通徴収(納税者本人が納税通知書(納付書)を使って住民税を収めること)となり、給与所得にかかる住民税のみ特別徴収されます。副業によって増えた分の住民税を会社が把握できなくなるため、副業がバレにくくなるというわけです。

さらに確定申告で重要なのは、確定申告書第一表に記載する「所得から差し引かれる金額」ですので、この金額を間違わないようにしましょう。

また、普通徴収による納付を認めるかどうかは自治体ごとの判断に委ねられています。可能な限り特別徴収に一本化したいと考える自治体もあることから、絶対に確実な方法とはいえない点に注意してください。

ちなみに本業の会社が従業員の給与から住民税を天引きする場合は、自治体から「特別徴収義務者用(会社用)」と「納税義務者用(本人用)」の2種類の通知書が届きます。

会社用の通知書には、特別徴収税額(年額)と毎月の納付額が記載されています。副業所得を普通徴収にしているなら、バレる可能性は少ないかもしれません。

一方で、本人用の通知書には「主たる給与以外の合算所得区分」にも所得金額が記載されているので、確認されると会社にバレる可能性があります。しかし昨今は、個人情報保護の観点から本人用の通知は圧着はがきを使用したり、マスキングシールが貼られていたりすることもあるので一概に見られるとは限りませんが、自治体によって異なるので、注意しましょう。

まとめ

ブログ運営者の場合、何をどこまでを経費にしていいのか判断に困る場合が少なくありません。自分で、「これは経費で落とせるから領収書をもらっておこう」といった意識付けが必要です。

また、何を記事にするかによって、経費になるか?ならないか?が変わってきます。旅ブログを中心に書く方は、旅行費用を経費にするハードルは下がります。しかし、すべての旅行費用が経費になるわけではありません。

旅ブロガーでも、プライベートの旅行もあると仮定すると、全額経費にするには無理があるでしょう。食レポ中心の記事を書く方の場合は、人は生きていくために食事は必要なことになりますので、全額経費はもっと無理があります。

本来であれば、自分の行動をすべて、ブロガーとしての活動なのか、プライベートとしての活動なのか、を明確に分けることによって、費用を明確にする事もできますが、あまり実務的ではないと言えます。

自分の行動をサンプリングして、業務占有割合を算出して、すべての費用を集計していき、その割合で費用化する等、機械的に計算できる仕組みをつくることが重要です。

また、サラリーマンが副業で節税を考える場合、副業が会社にバレないようにする方法はいくつかあるものの、絶対にバレないという保証はありません。今後も世間的には、副業解禁へと向かっているとはいえ、今だに副業を禁止している会社もありますので、そういった会社に勤めている場合は注意が必要です。

副業は、自分の知識やスキルを活かすことができる可能性を秘めていますし、サラリーマンが節税の為に取り組む場合、売上(利益)が無くても可処分所得(手取り収入)を増やすことができますので、本記事で紹介したポイントを参考に、副業に取り組むべきか、副業を始める場合は会社に届け出ておくべきか?会社にバレずにやるべきか?などは、慎重に検討してください。また、副収入を得た場合には必ず確定申告や納税を適切に行い、不注意から会社にバレることがないようにしましょう。

今回は、ブログ運営者の経費計上のやり方やサラリーマン節税の為の副業の経費計上での税務署対策や会社にバレない方法について幅広く書かせていただきました。

要所要所でもっと深掘りして解説して欲しいなどのご要望があれば、その部分だけを別の記事でクローズアップ、深掘りして書かせて頂こうと思いますので、コメント欄にてご要望を書いて頂けると嬉しいです^_^ /

では、次回の記事でお会いしましょう!

コメント